- Das Wichtigste in Kürze

- So gehen Sie vor, um die Abfindungshöhe zu ermitteln

- Was zählt zum Bruttomonatseinkommen?

- Glossar: Diese Daten werden benötigt

- Wie hoch sind in der Regel die Abfindungshöhen?

- Wie wird die Abfindung versteuert?

- Wann habe ich gute Chancen auf eine Abfindung?

Abfindungsrechner: Berechnen Sie kostenlos Ihren Abfindungsanspruch

Arbeitnehmer können bei Beendigung des Arbeitsverhältnisses häufig mit einer Abfindung rechnen. Berechnen Sie die Höhe der Abfindung und die anfallenden Steuern ganz einfach mit unserem Online-Abfindungsrechner. Jetzt ausprobieren.

Das Wichtigste in Kürze

- Im deutschen Arbeitsrecht besteht grundsätzlich kein Anspruch auf eine Abfindung.

- Trotzdem zahlen viele Unternehmen im Rahmen eines Aufhebungsvertrags eine Abfindung, um Gerichtsverfahren zu vermeiden.

- Die Höhe der möglichen Abfindung wird in der Regel mit 0,5 Bruttomonatsgehältern pro Beschäftigungsjahr angesetzt.

- Mit unserem Abfindungsrechner können Sie Ihre voraussichtliche Abfindung ganz einfach selbst berechnen.

- Unser Online-Rechner zeigt Ihnen auch, wie viel Steuern Sie auf Ihre Abfindung zahlen müssen.

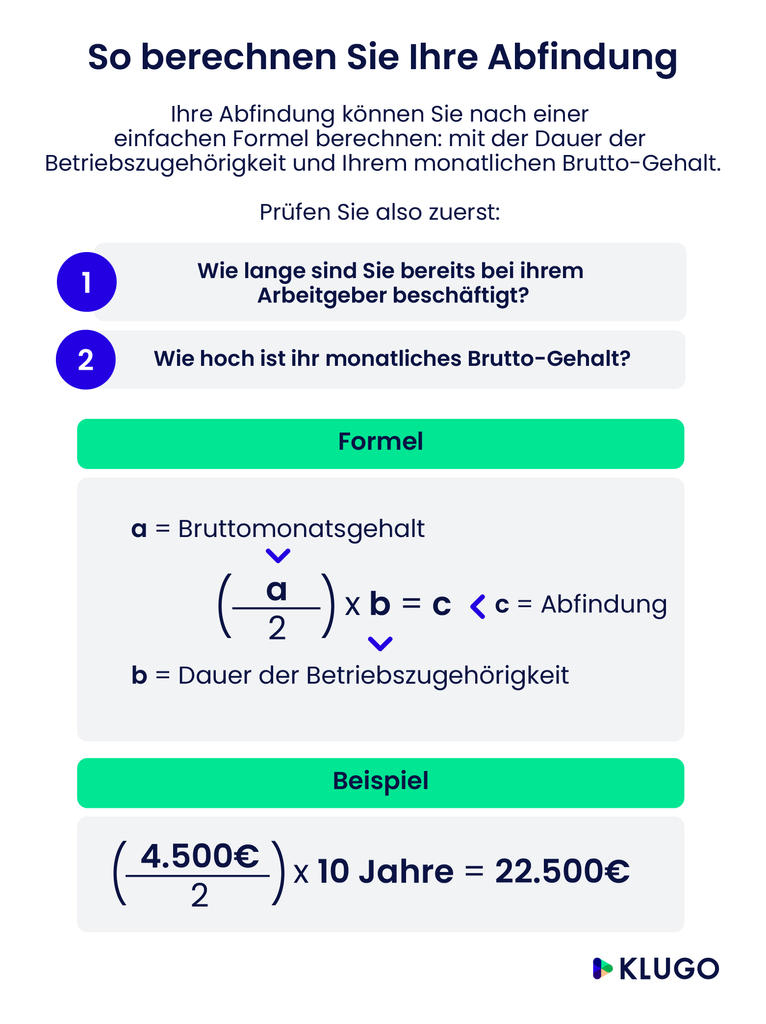

So gehen Sie vor, um die Abfindungshöhe zu ermitteln

Zur Berechnung Ihrer Abfindungshöhe können Sie ganz einfach unseren Online-Abfindungsrechner nutzen.

Die Höhe einer Abfindung ergibt sich immer individuell und hängt im Wesentlichen von zwei Faktoren ab:

- Monatliches Bruttogehalt

- Dauer der Betriebszugehörigkeit

Ältere Arbeitnehmer erhalten bei einem Ausscheiden aufgrund der langjährigen Mitarbeit eine höhere Abfindung als jüngere Kollegen. Dies soll eine Belohnung für die lange Betriebstreue darstellen. Das Bundesarbeitsgericht hat in seinem Urteil vom 26.05.2009 entschieden, dass diese Praxis weder einen Verstoß gegen den Gleichbehandlungsgrundsatz darstellt noch das Verbot der Altersdiskriminierung tangiert.

Urteil vom 26.05.2009 – 1 AZR 198/08

In seinem Urteil vom 26.05.2009 entschied das Bundesarbeitsgericht, dass Altersdifferenzierungen in Sozialplänen zulässig sind. Ein Arbeitnehmer hat somit Anrecht auf eine von der Dauer seiner Betriebszugehörigkeit abhängige Abfindung.

Die Betriebszugehörigkeit umfasst alle Zeiträume, in denen Sie als Arbeitnehmer für einen bestimmten Arbeitgeber tätig sind. Ohne Belang ist dabei die Frage, ob Sie in der Zeit tatsächlich auch gearbeitet haben – so zählen auch Zeiträume wie zum Beispiel die Elternzeit als Zeiten der Betriebszugehörigkeit. Gleiches gilt für Zeiträume, in denen Sie als Teilzeitarbeitnehmer im Betrieb des Arbeitgebers beschäftigt waren: Auch diese werden bei der Berechnung der Betriebszugehörigkeit herangezogen. Nicht relevant sind die Zeiten als Zeitarbeiter, freier Mitarbeiter und die während eines Praktikums.

Haben Sie die voraussichtliche Höhe Ihrer Abfindung berechnet, können Sie im nächsten Schritt mit unserem Abfindungsrechner Ihre Netto-Abfindung berechnen. So können Sie mit wenigen Klicks einschätzen, was Ihnen tatsächlich zusteht, wenn es um einen finanziellen Ausgleich für den Verlust des Arbeitsplatzes geht.

Um die Höhe der Abfindung zu berechnen, benötigen Sie folgende Daten: Dauer der Betriebszugehörigkeit sowie eine exakte Angabe Ihres Bruttomonatsgehaltes. Zusätzlich kommt es darauf an, ob Kündigungsgründe vorliegen oder nicht."Jan Reilbach

Rechtsanwalt

Beispielrechnung

Frau Maier verdient pro Jahr 55.000 Euro brutto. Sie erhält eine Abfindung in Höhe von 80.000 Euro. Sie ist ledig (Steuerklasse 1) und zahlt Kirchensteuer (9 %).

| Einkommenssteuer für 55.000 € (vom Jahresgehalt) | 15.164,38 € |

| Jahresnetto (vom Jahresgehalt) | 39.835,62 € |

| Einkommenssteuer für 80.000 € (von der Abfindung) | 37.802,17 € |

| Netto (von der Abfindung) | 42.197,83 € |

| Steuern gesamt | 52 966,55 € |

| Netto gesamt | 82 033,45 € |

Unser Online-Rechner gibt Aufschluss darüber, wie viel Steuern Sie von Ihrer Abfindung abzuführen haben. Er versteuert Ihre Abfindung gemäß Fünftelregelung. Bei unserem Rechner sind daher Angaben zum Steuerjahr, Ehegattensplitting und der Kirchensteuer notwendig.

Sonderfall: Besonders kurze oder besonders lange Zeiten der Betriebszugehörigkeit.

Eine Regelabfindung von 0,5 oder 1,0 Gehältern pro Beschäftigungsjahr gilt sowohl bei einer kurzen Betriebszugehörigkeit (bis 5 Jahre) als auch bei einer besonders langen Zeit (ab 20 Jahren) nicht. Arbeitnehmer, die nur für eine vergleichsweise kurze Zeit im Unternehmen tätig waren, haben oft keinen Anspruch auf eine Abfindung oder erhalten nur eine reduzierte Abfindungssumme. Dies liegt daran, dass die meisten Abfindungsregelungen an eine Mindestbeschäftigungsdauer geknüpft sind.

Die Regelabfindung findet auch bei außerordentlich langer Betriebszugehörigkeit keine Anwendung. Beispiel: Einem Arbeitnehmer, der bereits 30 Jahre im Betrieb arbeitet, wird aus wirtschaftlichen Gründen gekündigt. Der Arbeitnehmer fordert bei einem Gehalt von 3.500 Euro eine Regelabfindung von 0,5 Gehältern pro Beschäftigungsjahr, das heißt 30 Jahre × 0,5 × 3,500 = 52.500 Euro. Diese Abfindung übertrifft das Jahresgehalt von 42.000 Euro deutlich, was dem Arbeitgeber gegebenenfalls schwere finanzielle Probleme bereiten kann.

Dennoch sollten Sie eine besonders kurze oder besonders lange Betriebszugehörigkeit in einer Verhandlung über die Abfindungshöhe ansprechen – natürlich insbesondere dann, wenn die Aussicht auf eine höhere Abfindung gegeben ist (in der Regel bei sehr langer Betriebszugehörigkeit).

Unsere KLUGO Partner-Anwälte und Rechtsexperten können Ihnen in einer ersten Einschätzung weitere Handlungsmöglichkeiten geben.

Was zählt zum Bruttomonatseinkommen?

Ihr Bruttomonatseinkommen ist Ihr monatliches Einkommen vor Abzug von Steuern und Sozialabgaben. Zum Bruttomonatseinkommen zählen auch andere Einkünfte:

- Prämien

- Sonderbezüge (zum Beispiel Jahresgratifikation)

- Sachbezüge (zum Beispiel Nutzung einer Dienstwohnung)

- Geldwerte Vorteile (zum Beispiel Stellung eines Firmenwagens, der auch privat genutzt werden darf)

Glossar: Diese Daten werden benötigt

Erfahren Sie hier, was genau die für den Abfindungsrechner benötigten Daten bedeuten und was Sie zur korrekten Berechnung eingeben müssen:

- Steuerjahr: Wählen Sie das Steuerjahr aus, für das Sie die Einkommenssteuer und damit die Versteuerung Ihrer Abfindung berechnen möchten.

- Abfindung: Geben Sie die Abfindungssumme beziehungsweise andere außerordentliche Einkünfte gegebenenfalls nach Abzug eines Freibetrages ein.

- Jahresbrutto: Geben Sie Ihr zu versteuerndes Jahreseinkommen ohne Abfindung (oder andere außerordentliche Einkünfte) und ohne Entgeltersatzleistungen ein.

- Entgeltersatzleistungen: Geben Sie bitte die Höhe der eventuell im Steuerjahr bezogenen Entgeltersatzleistungen wie zum Beispiel Arbeitslosengeld an. Entgeltersatzleistungen werden nicht versteuert, dennoch sind sie für die Berechnung des persönlichen Steuersatzes von Bedeutung.

- Kirchensteuer: Wählen Sie den Kirchensteuersatz aus. Der Kirchensteuersatz beträgt derzeit in Bayern und Baden-Württemberg 8 Prozent und in den übrigen Bundesländern 9 Prozent der Einkommenssteuer.

- Ehegattensplitting: Wählen Sie bitte aus, ob der Splittingtarif oder der Grundtarif angewendet werden soll. Der Splittingtarif wird bei zusammenveranlagten Ehepaaren angewendet.

Wie hoch sind in der Regel die Abfindungshöhen?

Abfindungen zwischen einem halben und einem Bruttomonatsgehalt pro Beschäftigungsjahr sind üblich. Gehen wir von einem halben Bruttomonatsgehalt pro Beschäftigungsjahr aus, könnten Regelabfindungen wie folgt ausfallen:

| Bruttomonatsgehalt | Beschäftigungsjahre | Regelabfindung |

|---|---|---|

| 2.500 € | 5 Jahre | 6.250 € |

| 3.500 € | 5 Jahre | 8.750 € |

| 2.500 € | 10 Jahre | 12.500 € |

| 3.500 € | 10 Jahre | 17.500 € |

Die tatsächliche Abfindungshöhe fällt häufig wesentlich höher aus. In der Praxis können mehrere Monatsgehälter pro Beschäftigungsjahr erzielt werden. Das hängt immer von der Verhandlungsposition des Arbeitnehmers ab.

Wie wird die Abfindung versteuert?

Viele Arbeitnehmer sind nach der Abfindungsvereinbarung enttäuscht darüber, dass sie von der vereinbarten Summe nur einen Teil tatsächlich auch ausgezahlt bekommen. Das liegt daran, dass auch eine Abfindung zum steuerpflichtigen Einkommen zählt und dementsprechend der Besteuerung unterworfen ist. Damit ist die Summe, die nachher auf dem eigenen Konto landet, spürbar kleiner als der ursprünglich vereinbarte Betrag.

Für die Besteuerung ist es unwichtig, ob Sie im Rahmen eines Kündigungsschutzprozesses einen Vergleich abschließen oder ob Sie in Form eines Aufhebungsvertrags die Auflösung Ihres Arbeitsverhältnisses gegen Zahlung einer Abfindung vereinbaren – die Abfindung muss in jedem Fall versteuert werden. Steuerrechtlich kommt dabei die sogenannte Fünftelregelung zur Anwendung: Sie hilft dabei, die Steuerlast zu mindern, die sonst durch den Sprung im Steuertarif entstehen würde und die für eine zusätzliche Belastung des Arbeitnehmers sorgen würde.

Wann habe ich gute Chancen auf eine Abfindung?

Es gibt verschiedene Situationen, in denen Sie gute Chancen auf eine Abfindung haben. Beachten Sie, dass Abfindungen in Deutschland nicht gesetzlich vorgeschrieben sind, es sei denn, sie sind im Arbeitsvertrag, in einem Tarifvertrag oder in einer Betriebsvereinbarung festgelegt.

Im Folgenden sind einige Fälle aufgeführt, in denen Abfindungen häufiger gezahlt werden:

- Betriebsbedingte Kündigungen: Wenn Ihr Arbeitgeber betriebsbedingte Gründe für die Kündigung anführt, kann dies oft eine Grundlage für Verhandlungen über eine Abfindung sein (§ 1a KSchG). Dabei handelt es sich um wirtschaftliche oder organisatorische Gründe, die zur Entlassung von Mitarbeitern führen.

- Soziale Auswahl: Bei betriebsbedingten Kündigungen muss der Arbeitgeber eine Sozialauswahl treffen, um zu entscheiden, welche Arbeitnehmer entlassen werden. Wenn Ihre Kündigung nach bestimmten Kriterien nicht nachvollziehbar oder ungerecht erscheint, haben Sie möglicherweise eine Grundlage für Verhandlungen über eine Abfindung.

- Unwirksame Kündigung: Wenn Sie der Meinung sind, dass die Kündigung unwirksam ist, zum Beispiel wegen Formfehlern oder Diskriminierung, kann dies eine Grundlage für Verhandlungen über eine Abfindung sein.

- Verhandlungen über einen Aufhebungsvertrag: Manchmal bieten Arbeitgeber statt einer Kündigung einen Aufhebungsvertrag an. In solchen Fällen können Abfindungen Teil der Verhandlungen sein, um eine einvernehmliche Lösung zu finden.

- Lange Betriebszugehörigkeit: Wenn Sie lange im Unternehmen gearbeitet haben, können Sie eine bessere Verhandlungsposition für eine Abfindung haben, da viele Unternehmen die Dauer der Betriebszugehörigkeit bei der Berechnung der Abfindung berücksichtigen.

- Verstoß gegen Kündigungsschutzvorschriften: Hat der Arbeitgeber bei der Kündigung gegen Kündigungsschutzvorschriften verstoßen, können Sie gerichtlich dagegen vorgehen und möglicherweise im Rahmen einer außergerichtlichen Einigung eine Abfindung erhalten.

Sie möchten eine Abfindung aushandeln oder Ihr Arbeitgeber hat Ihnen bereits ein Angebot gemacht? Bevor Sie den nächsten Schritt gehen, nutzen Sie die telefonische Erstberatung von KLUGO. Hier erhalten Sie bereits eine erste Einschätzung zur möglichen Abfindungshöhe und können prüfen, ob das Angebot Ihres Arbeitgebers angemessen ist. Wenn Sie dies wünschen, verbinden wir Sie im Anschluss gerne weiter, um eine umfassende Rechtsberatung von einem KLUGO Partner-Anwalt oder Rechtsexperten für Arbeitsrecht zu erhalten. Achten Sie darauf, wichtige Fristen nicht zu versäumen.

Sie haben eine Rechtsfrage?

Dann nutzen Sie einfach die KLUGO Erstberatung. Die Erstberatung ist ein Telefongespräch mit einem zertifizierten Anwalt aus unserem Netzwerk.

Beitrag juristisch geprüft von der KLUGO-Redaktion

Der Beitrag wurde mit großer Sorgfalt von der KLUGO-Redaktion erstellt und juristisch geprüft. Dazu ergänzen wir unseren Ratgeber mit wertvollen Tipps direkt vom Experten: Unsere spezialisierten Partner-Anwälte zeigen auf, worauf es beim jeweiligen Thema ankommt.

Muster & Formulare

-

Muster qualifiziertes Arbeitszeugnis statt einfach

-

Muster qualifiziertes Arbeitszeugnis

-

Muster Zwischenzeugnis bei Befristung

-

Muster Zwischenzeugnis bei Fortbildung

-

Muster Zwischenzeugnis bei Probezeit

-

Muster Zwischenzeugnis bei Versetzung

-

Muster Kündigung fristlos Arbeitnehmer

-

Muster Kündigung fristlos Arbeitgeber

-

Muster Kündigung betriebsbedingt Arbeitgeber

-

Muster Kündigung fristgerecht Arbeitnehmer

-

Muster Aufhebungsvertrag

-

Muster Aufhebungsvertrag mit Abfindung

-

Muster Aufhebungsvertrag mit Sonderzahlung

-

Muster Aufhebungsvertrag mit Zeugnisanspruch

-

Muster Prozesskostenhilfe beantragen

Nichts mehr verpassen!

Wir halten Sie regelmäßig über sorgfältig ausgewählte Inhalte auf dem Laufenden.

Unser Newsletter informiert Sie jeden Monat über:

Aktuelle Rechtsthemen & nützliche Tipps

Das neueste von KLUGO

Wichtige rechtliche Hintergrundinformationen

Ihre Vorteile:

Alle unsere Artikel sind juristisch geprüft. Hierdurch schaffen wir Klarheit und Sicherheit bei allen Rechtsfragen.

KLUGO GmbH 2024

Recht hast du!