Wer erbt ohne Testament? Gesetzliche Erbfolge

Auf dieser Seite

Die gesetzliche Erbfolge tritt immer dann ein, wenn keine wirksame Verfügung von Todes wegen vorliegt oder diese rechtlich oder tatsächlich nicht ausführbar ist.

Gesetzliche Erbfolge Das Wichtigste in Kürze

Die gesetzliche Erbfolge tritt ein, wenn keine wirksame Verfügung von Todes wegen, wie ein Testament oder Erbvertrag, vorliegt.

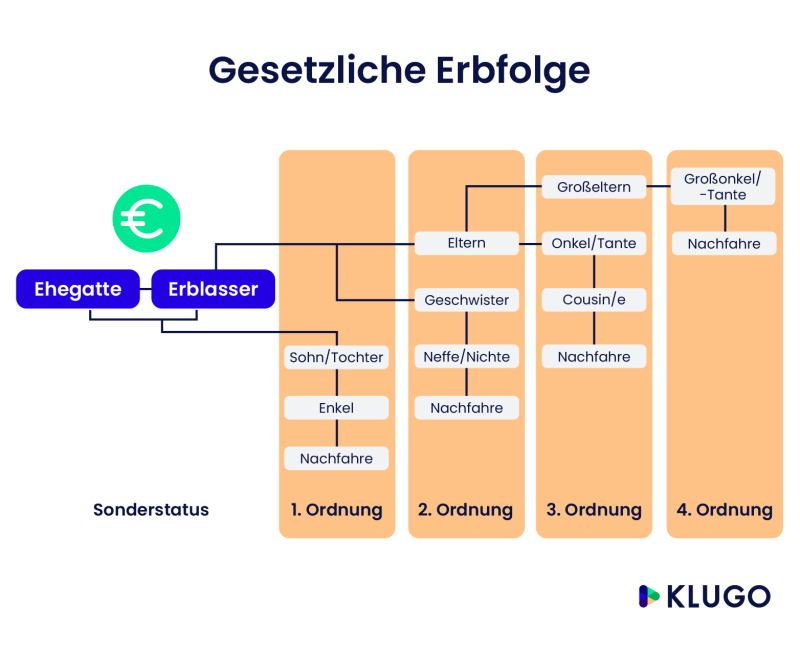

Verwandte werden in Ordnungen eingeteilt: Abkömmlinge zuerst, dann Eltern und Geschwister, schließlich Großeltern.

Verwandte einer niedrigeren Ordnung erben nur, wenn keine Verwandten höherer Ordnung vorhanden sind.

Der überlebende Ehegatte erbt neben Verwandten der ersten Ordnung ein Viertel und neben Verwandten der zweiten Ordnung oder Großeltern die Hälfte des Nachlasses.

Der Güterstand der Ehegatten beeinflusst den Erbteil des überlebenden Ehepartners.

Die Erbfolge nach dem Bürgerlichen Gesetzbuch (BGB)

Mit dem Tod einer Person geht deren Vermögen, die sogenannte Erbschaft, laut § 1922 Absatz 1 BGB als Ganzes auf eine oder mehrere andere Personen, die Erben, über. Um die Erben zu bestimmen, musst du zuerst klären, ob eine Verfügung von Todes wegen vorliegt. Im Erbrecht gilt der Grundsatz, dass die gewillkürte Erbfolge der gesetzlichen Erbfolge vorgeht.

Eine gewillkürte Erbfolge erfordert eine Verfügung von Todes wegen, also:

ein ordentliches Testament gemäß §§ 2231 und 2247 BGB,

ein gemeinschaftliches Testament gemäß §§ 2265 ff. BGB

oder ein Erbvertrag gemäß §§ 2274 ff. BGB.

Wenn nun keine wirksame Verfügung vorliegt, beurteilt sich die Erbfolge ohne Testament nach der gesetzlichen Erbfolge gemäß §§ 1924 ff.

Zusammenfassung:

Kläre nach dem Todesfall, ob ein Testament existiert, das die gesetzliche Erbfolge außer Kraft setzt. Neben dem ordentlichen Testament gibt es zudem gemeinschaftliche Testamente und Erbverträge, die die Erbfolge bestimmen können.

Das gesetzliche Erbrecht der Verwandten

Im Erbrecht der Verwandten gilt das sogenannte Parentalsystem, nach dem die Verwandten je nach ihrer Abstammung von dem Erblasser in verschiedene Ordnungen eingeteilt werden. Die Erbfolge ohne Testament ergibt sich aus dem BGB.

Im Bürgerlichen Gesetzbuch werden die gesetzlichen Erben und die Rangfolge der Ordnungen in nachfolgenden Paragrafen geregelt.

Rangfolge und gesetzliche Erben nach BGB

Rangfolge der Ordnungen nach § 1930 BGB

Man wird nicht zum Erben, wenn ein Verwandter einer vorhergehenden Ordnung noch am Leben ist.

Gesetzliche Erben der ersten Ordnung nach § 1924 BGB

Nach Absatz 1 sind dies die Abkömmlinge des Erblassers. Hierbei werden die Erben und die jeweilige Erbquote nach Stämmen ermittelt (Absatz 3), wobei jedes Kind einen Stamm bildet. Innerhalb eines Stammes gilt das Repräsentationsprinzip, wonach gemäß Absatz 2 ein lebender Abkömmling die durch ihn mit dem Verschiedenen verwandten Abkömmlinge ausschließt. Jeder der Geschwister erbt zu gleichen Teilen (Absatz 4).

Sind keine Erben der ersten Ordnung vorhanden, beurteilt sich die Erbfolge nach dem Linienprinzip. Eine Linie wird dabei von den Eltern des Erblassers gebildet, eine weitere von den Großeltern.

Gesetzliche Erben der zweiten Ordnung nach § 1925 BGB

Nach Absatz 2 erben die lebenden Eltern des Erblassers allein und zu gleichen Teilen. Lebt ein Elternteil nicht mehr, treten an seine Stelle gemäß Absatz 3 dessen Abkömmlinge.

Gesetzliche Erben der dritten Ordnung nach § 1926 BGB

Erben dritter Ordnung sind die Großeltern des Erblassers und deren Abkömmlinge (Absatz 1). Auch sie erben nach Absatz 2 allein und zu gleichen Teilen – ergo zu 1/4. An die Stelle eines toten Großelternteils treten nach Absatz 3 deren Abkömmlinge.

Was erbt der Ehegatte?

Um den Umfang des Erbes des Ehegatten zu bestimmen, muss zunächst ermittelt werden, ob noch Verwandte des Erblassers leben und zu welcher Ordnung diese zählen. Des Weiteren ist entscheidend, in welchem Güterstand die Ehegatten gelebt haben.

Höhe des Erbteils des Ehegatten gemäß § 1931 BGB

Nach Absatz 1, Satz 1 erbt der Ehegatte neben Verwandten der ersten Ordnung zu 1/4; neben Verwandten der zweiten Ordnung oder neben Großeltern zu 1/2. Sollten keine Verwandte der ersten bzw. zweiten Ordnung oder Großeltern vorhanden sein, erhält der Ehegatte die gesamte Erbschaft (Absatz 2).

Lebten die Ehegatten in einer Gütergemeinschaft, ergeben sich keine weiteren Besonderheiten. Wurde zwischen den Ehepartnern eine Gütertrennung vereinbart, gilt § 1931 Absatz 4: Hiernach erben der überlebende Ehegatte und jedes Kind zu gleichen Teilen, wenn als Erben neben dem noch lebenden Ehegatten ein bzw. zwei Kinder des Verschiedenen berufen sind.

Der Ehegatte hat das Wahlrecht zwischen der erbrechtlichen und der güterrechtlichen Lösung. Folgende Besonderheiten musst du bei dem Güterstand der Zugewinngemeinschaft beachten.

Erbrechtliche Lösung

Bei der erbrechtlichen Lösung bleibt es bei dem vorangehend aufgeführten Grundsatz des § 1931 Absatz 1 und 2 BGB, jedoch erhöht sich der gesetzliche Erbteil des Ehegatten um 1/4 nach § 1931 Absatz 3 in Verbindung mit § 1371 Absatz 1. Diese Erhöhung um 1/4 nennt man den pauschalierten Zugewinnausgleich, da die konkreten Vermögensverhältnisse der Ehegatten unbeachtet bleiben.

Bei der gesetzlichen Erbfolge erben die Verwandten in Rangfolge ihres Verwandtschaftsgrades. Wenn der Erblasser keine Verwandten hinterlässt, hat der Staat das gesetzliche Erbrecht.

Jochen Dotterweich Rechtsanwalt

Güterrechtliche Lösung

Bei der güterrechtlichen Lösung hingegen wird die Erbschaft nach §§ 1944 f. BGB ausgeschlagen. Der überlebende Ehegatte wird sodann nicht Erbe. In diesem Fall bekommt der Ehegatte nach § 1371 Absatz 3 BGB den konkret zu errechnenden Zugewinnausgleich sowie seinen Pflichtteil. Der Pflichtteil besteht dabei gemäß § 2303 Absatz 1 Satz 2 in der Hälfte des gesetzlichen Erbteils. Der gesetzliche Erbteil errechnet sich in diesem Fall nach § 1931 Absatz 1 und 2 jedoch nur nach dem Erbteil, der nicht um den pauschalierten Zugewinnausgleich erhöht wurde.

KLUGO Tipp:

Sollte im Nachlass Ihres verstorbenen Ehegatten ein hoher Zugewinn stecken, dann lohnt sich in der Regel die Wahl der güterrechtlichen Lösung.

Abschließend fassen wir für dich die wichtigsten Fragen, die im Todesfall bezüglich der Erbfolge zu klären sind, noch einmal kurz zusammen:

Liegt eine Verfügung von Todes wegen, also eine Erbfolge mit Testament oder Erbvertrag, vor?

Zu welchen Ordnungen zählen die lebenden Verwandten?

Wählt der Ehegatte die erbrechtliche oder güterrechtliche Lösung?

Wenn du Hilfe zum Thema gesetzliche Erbfolge benötigst oder dich über die generellen Möglichkeiten deines Falls informieren möchtest, bekommst du bei uns eine telefonische Erstberatung durch einen unabhängigen Partner-Anwalt und Rechtsexperten für Erbrecht.

Über unsere Autoren

Weil uns dein Recht

am Herzen liegt