- Was ist eine Berufsunfähigkeitsversicherung?

- Für wen ist eine Berufsunfähigkeitsversicherung sinnvoll?

- Zahlungsdauer der Berufsunfähigkeitsversicherung

- Wann zahlt die Berufsunfähigkeitsversicherung nicht?

- Wieviel zahlt die Berufsunfähigkeitsversicherung?

Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung hat den Zweck, die eigene Arbeitskraft gegen eine mögliche Berufsunfähigkeit abzusichern. Damit erhält der Versicherungsnehmer im Falle eines Unfalls oder einer Krankheit Zahlungen von der Versicherung.

Was ist eine Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung gehört zum Bereich der Invalidenabsicherung. Sie kann als Zusatzversicherung zu einer Lebens- oder Rentenversicherung oder als selbstständige Versicherung abgeschlossen werden. Die Berufsunfähigkeitsversicherung dient der Erwerbsabsicherung im Falle des Verlusts der eigenen Arbeitskraft und mindert somit das Risiko des damit einhergehenden, zumeist erheblichen Verdienstausfalls.

Es gibt verschiedene Formen der Berufsunfähigkeitsversicherung, dazu gehören unter anderem:

- Selbstständige Versicherung

- Basisrente mit Berufsunfähigkeitszusatzversicherung

- Berufsunfähigkeitsversicherung mit Aktien- oder Rentenfond

Für wen ist eine Berufsunfähigkeitsversicherung sinnvoll?

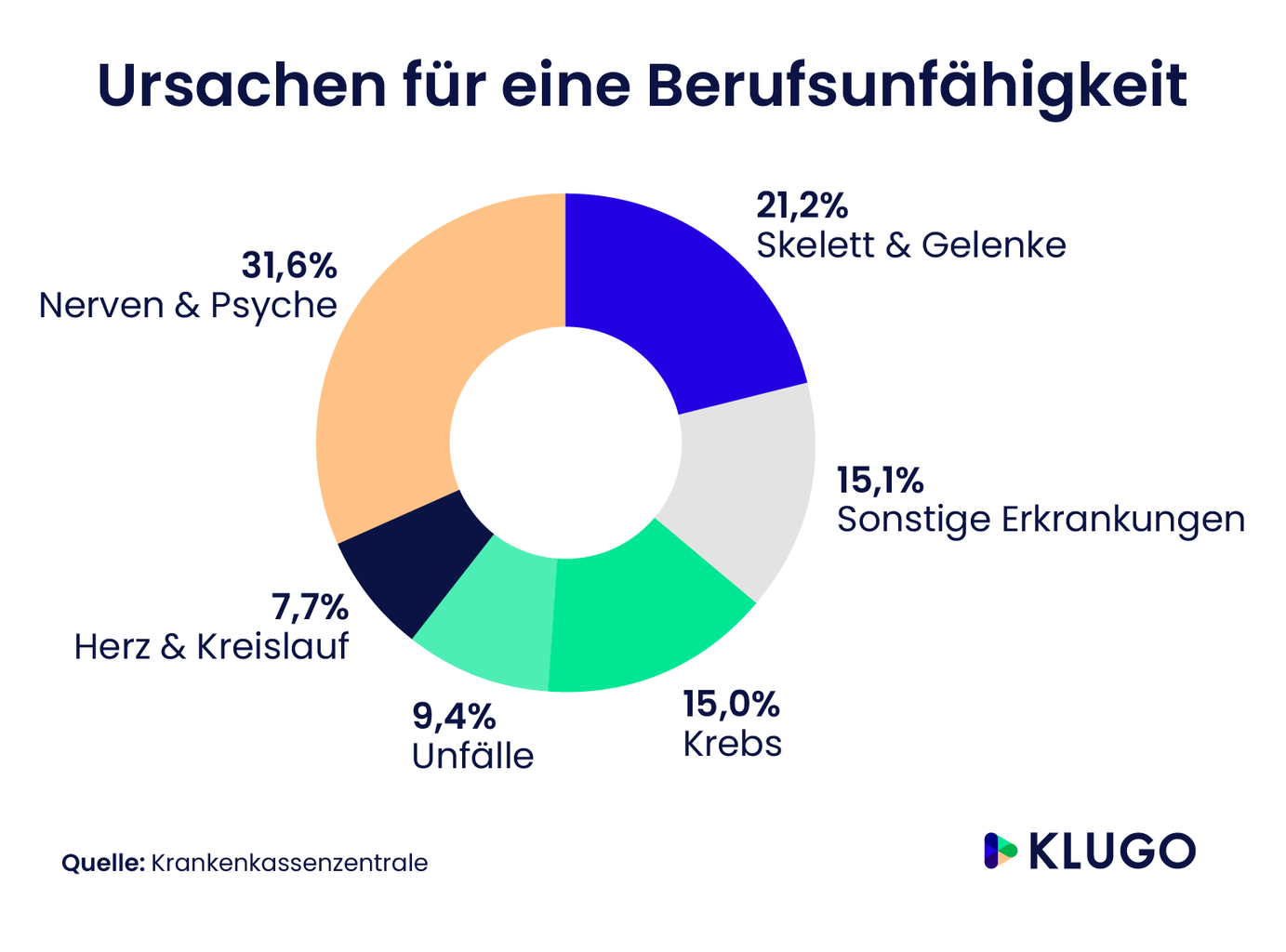

Grundsätzlich ist jedem zu empfehlen, eine Berufsunfähigkeitsversicherung abzuschließen. Besonders in risikoreichen Berufen, in denen eine erhöhte Verletzungsgefahr besteht, oder bei gesundheitlicher Vorbelastung ist die Berufsunfähigkeitsversicherung sinnvoll und dringend zu empfehlen.

Gemäß § 172 des VVG setzt dann eine Berufsunfähigkeit ein, wenn die betroffene Person in ihrem zuletzt ausgeübten Beruf aus folgenden Gründen nicht mehr oder nur noch teilweise tätig sein kann:

- Krankheit

- Körperverletzung

- Kräfteverfall, der über das altersentsprechende Maß hinausgeht

Es muss dabei eine Berufsunfähigkeit von mindestens 50 % vorliegen. Hierzu ist die Bescheinigung durch ein ärztliches Attest nötig. Liegen alle Voraussetzungen vor, tritt die Leistungspflicht seitens des Versicherers ein.

Berufsunfähigkeit nach § 172 VVG

Die Pflichten des Versicherers im Falle einer Berufsunfähigkeit sind in § 172 des VVG festgelegt:

Absatz (1) legt fest, dass der Versicherer nach Eintritt der Berufsunfähigkeit verpflichtet ist, seine Leistung zu erbringen.

Absatz (3) beschreibt, dass festgelegt werden kann, dass der Versicherte im Falle einer Berufsunfähigkeit keine weitere Tätigkeit ausüben darf, um die Leistungen zu erhalten.

Zahlungsdauer der Berufsunfähigkeitsversicherung

Grundsätzlich zahlt die Berufsunfähigkeitsversicherung solange, wie die Berufsunfähigkeit andauert. Versicherungs- und Leistungsdauer können allerdings auch entkoppelt werden, wodurch unter Umständen der Fall eintreten kann, dass die BU-Leistungsdauer die Versicherungsdauer überschreitet. Um solch einen Fall gerade bei Risikogruppen zu vermeiden, setzen manche Versicherer die Anzahl der Versicherungsjahre fest.

Wann zahlt die Berufsunfähigkeitsversicherung nicht?

Ein Versicherungsfall tritt ein und die Leistungspflicht wird anerkannt. Doch was ist, wenn die Versicherung zu einem späteren Zeitpunkt plötzlich nicht mehr zahlen will?

Der Versicherer hat gemäß § 13 Abs. 2 AB-BUV das Recht, jederzeit Auskünfte hinsichtlich des Gesundheitszustandes der versicherten Person einzuholen, d. h. eine Nachprüfung der Berufsunfähigkeit durchzuführen. Diese Nachprüfung der Berufsunfähigkeit ist in Form einer umfassenden ärztlichen Untersuchung einmal jährlich gestattet. Der Patient ist verpflichtet, auf die Fragen der Nachprüfung seiner Berufsunfähigkeit wahrheitsgemäß zu antworten und sich begutachten zu lassen. Auch die im Vorfeld aufgenommenen Daten und Angaben zum Gesundheitszustand müssen einwandfrei korrekt sein. Wurde hier aus Nachlässigkeit oder Arglist geschummelt, kann ein Leistungsausfall eintreten und dem Versicherten kann wegen Verstoßes gegen die Mitwirkungspflicht gemäß § 28 Abs. 2 s. 1 VVG die Leistung erheblich gekürzt bzw. sogar gestrichen werden.

Die Berufsunfähigkeitsversicherung sollte möglichst früh abgeschlossen werden. In jüngerem Alter sind die gesundheitlichen Risiken geringer und die Beiträge niedriger. Zudem besteht die Versicherung, ehe gesundheitliche Probleme auftreten.

Eine Nachprüfung kann auch ergeben, dass die Berufsunfähigkeit nicht mehr gegeben ist. Wird dies festgestellt, entfallen die Voraussetzungen für die Versicherungspflicht und der Versicherer teilt dem Versicherten gemäß § 174 VVG Abs. 1 die Leistungsfreiheit mit (diese muss schriftlich mitgeteilt werden). Weitere Zahlungen entfallen.

Zudem kann die Nachprüfung der Berufsunfähigkeit ergeben, dass der Versicherte einer anderen, zumutbaren Tätigkeit nachgehen kann.

Wieviel zahlt die Berufsunfähigkeitsversicherung?

Ist die Berufsunfähigkeit einmal belegt, zeigt sich, wie sinnvoll die entsprechende Versicherung ist. Die versicherte Person bekommt ihr Geld nun nicht mehr von ihrem Arbeitgeber, sondern bezieht nun eine Berufsunfähigkeitsrente. Die Höhe der Leistung richtet sich nach dem vertraglich vereinbarten Monatsbeitrag, welcher sich wiederum nach der erstrebten monatlichen Rentenhöhe richtet. Generell sollten mindestens 50 % des Nettoeinkommens abgesichert werden.

Abschließend fassen wir noch einmal zusammen, was Sie beim Thema Berufsunfähigkeitsversicherung beachten sollten:

- Vor Abschluss der Berufsunfähigkeitsversicherung sollten Informationen über die verschiedenen Versicherungsformen und Zahlungsmodelle eingeholt werden. Das Angebot ist groß.

- Nach Möglichkeit sollte jeder eine Berufsunfähigkeitsversicherung abschließen, da eine Berufsunfähigkeit schwer absehbar ist. Ganz besonders gilt dies aber für berufliche Tätigkeiten mit hohem Verletzungsrisiko.

- Eine Berufsunfähigkeit ist durch Krankheit, Kräfteverfall oder auch Körperverletzung gegeben. Dabei muss die Fähigkeit, den Beruf auszuüben, zu mindestens 50 % eingeschränkt sein.

- Im Falle einer Berufsunfähigkeit hat der Versicherer das Recht, diese jährlich durch einen Arzt überprüfen zu lassen.

Bei Fragen zum Thema Berufsunfähigkeitsversicherung helfen wir Ihnen gerne im Rahmen einer telefonischen Erstberatung weiter. Unsere kompetenten Anwälte für Versicherungsrecht stehen Ihnen dabei mit juristischem Rat zur Seite und unterstützen Sie bei allen Anliegen.

Sie haben eine Rechtsfrage?

Dann nutzen Sie einfach die KLUGO Erstberatung. Die Erstberatung ist ein Telefongespräch mit einem zertifizierten Anwalt aus unserem Netzwerk.

Beitrag juristisch geprüft von der KLUGO-Redaktion

Der Beitrag wurde mit großer Sorgfalt von der KLUGO-Redaktion erstellt und juristisch geprüft. Dazu ergänzen wir unseren Ratgeber mit wertvollen Tipps direkt vom Experten: Unsere spezialisierten Partner-Anwälte zeigen auf, worauf es beim jeweiligen Thema ankommt.

Nichts mehr verpassen!

Wir halten Sie regelmäßig über sorgfältig ausgewählte Inhalte auf dem Laufenden.

Unser Newsletter informiert Sie jeden Monat über:

Aktuelle Rechtsthemen & nützliche Tipps

Das neueste von KLUGO

Wichtige rechtliche Hintergrundinformationen

Ihre Vorteile:

Alle unsere Artikel sind juristisch geprüft. Hierdurch schaffen wir Klarheit und Sicherheit bei allen Rechtsfragen.

KLUGO GmbH 2024

Recht hast du!