- Das Wichtigste in Kürze

- Ist die Kfz-Haftpflichtversicherung Pflicht?

- Was bedeutet Vollkasko und Teilkasko?

- Was tun, wenn die Kfz-Versicherung nicht zahlt?

- Wann sollte man einen Rechtsanwalt einschalten?

- Wie kann der Rechtsanwalt nach einem Unfall helfen?

- Wer bezahlt den Rechtsanwalt nach einem Unfall?

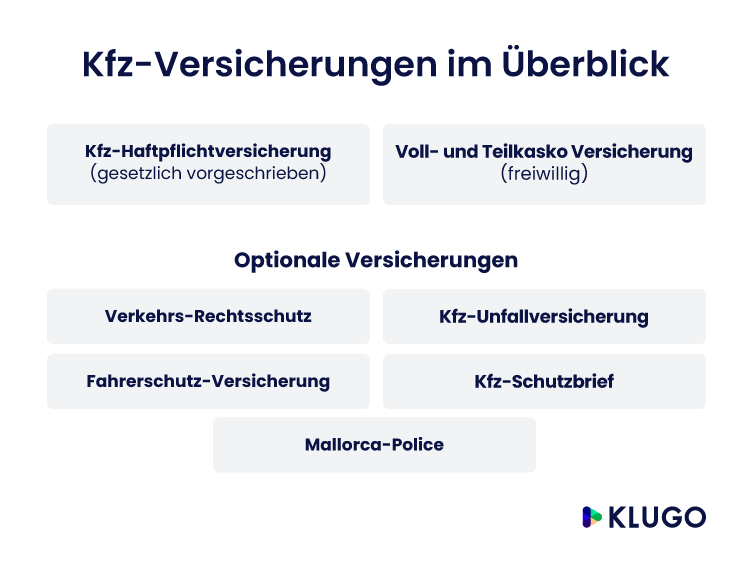

Kfz-Versicherungen

Jeder, der in Deutschland ein eigenes Auto besitzt, braucht eine Kfz-Haftpflichtversicherung. Wer sein Auto im besonderen Maße schützen möchte, der schließt zusätzlich noch eine Voll- oder Teilkaskoversicherung ab.

Das Wichtigste in Kürze

- Die Kfz-Versicherung ist dazu gedacht, Schäden aufzufangen, die zum Beispiel durch einen Unfall entstehen.

- Fahrzeughalter können sich zwischen verschiedenen Versicherungsformen entscheiden – sie unterscheiden sich durch Umfang, mit dem Schäden reguliert werden.

- Nur mit der Vollkaskoversicherung ist der Fahrzeughalter umfangreich vor finanziellen Schäden geschützt, die durch und am Fahrzeug entstehen können.

- Weigert sich die Versicherung, für einen Schaden aufzukommen, hilft ein Anwalt beim Umgang mit der Kfz-Versicherung.

Ist die Kfz-Haftpflichtversicherung Pflicht?

In Deutschland besteht laut dem Pflichtversicherungsgesetz (kurz: PflVG) eine gesetzliche Pflicht zum Abschluss einer Kfz-Haftpflichtversicherung. Der Grund hierfür liegt auf der Hand: Wohl in fast keinem anderen Bereich entstehen so schnell wirtschaftliche Schäden wie im Straßenverkehr. Bei einer Kollision auf offener Straße, aber auch beim missglückten Einparken schafft die Kfz-Versicherung finanzielle Abhilfe. Die Teil- und Vollkaskoversicherungen decken dabei die eigenen Schäden des Versicherten ab, die Kfz-Haftpflichtversicherung reguliert Schäden, die Dritten durch das versicherte Kfz zugefügt werden.

Die Mindesthöhe der Versicherungssummen in der Kfz-Haftpflichtversicherung sind in Deutschland gesetzlich festgelegt: Für Personenschäden liegt der Mindestbetrag bei 7,5 Millionen Euro, für Sachschäden bei 1,22 Millionen Euro und für Vermögensschäden bei 50.000 Euro. Allerdings ist schon in den meisten Grundtarifen eine deutlich höhere Summe abgedeckt.

Als Sonderausgabe kann die Kfz-Haftpflichtversicherung von der Steuer abgesetzt werden!

Was bedeutet Vollkasko und Teilkasko?

Die Teilkaskoversicherung deckt im Rahmen ihres individuellen Leistungsspektrums zwar nicht alle Schäden ab, aber mehr als reine Unfallschäden.

Auch folgende Schäden sind oft inkludiert:

- Diebstahl

- Witterungseinflüsse wie Sturm, Blitzschlag, Hagel und Überschwemmung

- Zusammenstöße mit Wild

- Maderbisse und Kabelschäden

- Glasbruch

Der Versicherungsschutz lässt sich zudem beispielsweise auf Tiere aller Art oder weitreichendere Folgeschäden erweitern. Bei der Vollkaskoversicherung bietet der Versicherer die umfangreichste Police an: Neben Vandalismus brauchen Sie sich bei dieser Zusatzversicherung auch vor Schäden am eigenen Auto nicht mehr zu fürchten.

Das heißt, Sie wären auch in folgenden Fällen abgesichert:

- Kollisionsschäden, bei denen der Verursacher nicht ermittelt werden kann

- Als Opfer von Fahrerflucht

- Bei Schäden, die durch zahlungsunfähige oder nicht versicherte Dritte entstanden sind

Aus der Pflicht, eine Kfz-Haftpflichtversicherung abzuschließen, ergibt sich der Direktanspruch des Geschädigten gegen den Haftpflichtversicherer des Schädigers. Ansprüche können daher direkt beim Versicherer geltend gemacht werden.

Direktanspruch nach § 115 VVG

Absatz (1) legt an erster Stelle fest, dass eine direkte Geltendmachung Ihrer Ansprüche möglich ist, wenn es sich um eine Pflichtversicherung handelt. Dies ist, wie oben bereits erklärt, bei der Kfz-Haftpflichtversicherung der Fall.

Des Weiteren bestimmt Absatz (2), dass der Schadensersatz in Form von Geld zu leisten ist.

Was tun, wenn die Kfz-Versicherung nicht zahlt?

Selbst dann, wenn ein Vorfall vom Deckungsumfang der Police erfasst wird, kann die Kfz-Versicherung sich weigern, die Schadensregulierung zu übernehmen. Dies ist im Falle einer Pflichtverletzung auch durchaus berechtigt: Entsteht ein Unfall mit einem Wagen, der keine TÜV-Zulassung mehr hat oder kann nachgewiesen werden, dass der Fahrer barfuß am Steuer saß, muss die Versicherung nicht für die entstandenen Schäden aufkommen.

Aber auch dann, wenn keine Pflichtverletzung vorliegt, versuchen einige Kfz-Versicherungen gelegentlich, ihre Zahlungspflicht zu umgehen, indem sie einen zu hohen Restwert berechnen oder gar einen eigenen Gutachter bestellen. Zuweilen kommt es dazu, dass die gegnerische Kfz-Haftpflichtversicherung sich weigert für den Schaden aufzukommen, obwohl die Schuld nachweislich beim Unfallgegner liegt. Spätestens an dieser Stelle ist es ratsam, einen Fachanwalt für Versicherungsrecht zu konsultieren.

Weigert sich die Versicherung des Unfallgegners zu zahlen, ist es ratsam, diese und den Unfallgegner zu verklagen. Denn beide haften für den für Sie entstandenen Schaden als Gesamtschuldner. Außerdem können beide in dem Fall nicht als Zeugen aussagen.

Wann sollte man einen Rechtsanwalt einschalten?

Wenn die Kfz-Haftpflichtversicherung nicht zahlt, lohnt es sich, einen eigenen, unabhängigen Gutachter zu bestellen, der die Schadenssumme rechtsgültig belegen kann.

Erfahrene Rechtsanwälte sind in der Lage, bei Komplikationen auf Augenhöhe mit den Akteuren zu verhandeln. Im Rahmen unserer telefonischen Erstberatung von KLUGO helfen Ihnen die KLUGO Partner-Anwälte und Rechtsexperten gerne weiter und kümmern sich um Ihren speziellen Einzelfall.

Wie kann der Rechtsanwalt nach einem Unfall helfen?

Kommt es zum Unfall, sind die Unfallbeteiligten oft im ersten Moment überfordert und wissen nicht, wie sie am besten vorgehen sollen. Dabei geht es vor allem um die wirtschaftliche Regulierung der entstandenen Schäden.

Auch bei scheinbar eindeutigen Fällen kann es sinnvoll sein, einen Rechtsanwalt hinzuzuziehen. Der Rechtsanwalt hilft im Umgang mit der Kfz-Versicherung, aber auch dann, wenn es im Nachgang des Unfalls zu Streitigkeiten kommt – und beispielsweise der Unfallverursacher die Schuld von sich weist oder eine Mitschuld des Unfallgegners behauptet.

Wer bezahlt den Rechtsanwalt nach einem Unfall?

Wer nach einem Unfall juristischen Beistand hinzuzieht, für den ist auch die Frage relevant, wer für die entstehenden Anwaltskosten aufkommt. Grundsätzlich muss in Deutschland jede Partei den eigenen Rechtsanwalt bezahlen.

Sind Sie schuldlos in eine Unfallsituation geraten, werden die Anwaltskosten von der Haftpflichtversicherung des Unfallverursachers übernommen.

Wichtig zu wissen: Stellt sich im Rahmen eines Verfahrens heraus, dass das vermeintlich unschuldige Unfallopfer doch eine Mitschuld am Unfallhergang trägt, werden die Anwaltskosten entsprechend der Quote der Schadensverteilung aufgeteilt. Dabei gilt grundsätzlich: Je geringer der Anteil der Schuld am Unfallhergang, desto geringer ist die Kostenbeteiligung am Anwaltshonorar.

Abschließend die wichtigsten Infos zum Thema Kfz-Versicherung kurz und kompakt zusammengefasst:

- Für jeden Fahrzeughalter, der ein eigenes Fahrzeug besitzt, ist der Abschluss einer Kfz-Haftpflichtversicherung obligatorisch.

- Teil- und Vollkaskoversicherungen bieten einen unterschiedlichen Schutz für Ihr Auto. Dazu zählen beispielsweise auch Hagelschäden. Die Vollkaskoversicherung deckt darüber hinaus Schäden durch Fahrerflucht und Vandalismus ab.

- Wenn sich eine Versicherung weigert zu zahlen, muss geprüft werden, ob eine Pflichtverletzung vorlag. Zahlt das Versicherungsunternehmen trotzdem nicht, helfen Ihnen unsere KLUGO Partner-Anwälte und Rechtsexperten im Rahmen unserer telefonischen Erstberatung gerne bei der ersten Einschätzung des Sachverhalts. Sollten Sie im Anschluss weiteren rechtlichen Beistand benötigen, der Ihnen bei der Durchsetzung Ihrer Rechte zur Seite steht, können Sie diesen direkt bei uns erhalten.

Sie haben eine Rechtsfrage?

Dann nutzen Sie einfach die KLUGO Erstberatung. Die Erstberatung ist ein Telefongespräch mit einem zertifizierten Anwalt aus unserem Netzwerk.

Beitrag juristisch geprüft von der KLUGO-Redaktion

Der Beitrag wurde mit großer Sorgfalt von der KLUGO-Redaktion erstellt und juristisch geprüft. Dazu ergänzen wir unseren Ratgeber mit wertvollen Tipps direkt vom Experten: Unsere spezialisierten Partner-Anwälte zeigen auf, worauf es beim jeweiligen Thema ankommt.

Nichts mehr verpassen!

Wir halten Sie regelmäßig über sorgfältig ausgewählte Inhalte auf dem Laufenden.

Unser Newsletter informiert Sie jeden Monat über:

Aktuelle Rechtsthemen & nützliche Tipps

Das neueste von KLUGO

Wichtige rechtliche Hintergrundinformationen

Ihre Vorteile:

Alle unsere Artikel sind juristisch geprüft. Hierdurch schaffen wir Klarheit und Sicherheit bei allen Rechtsfragen.

KLUGO GmbH 2024

Recht hast du!